店舗総合保険の「水災補償」は役に立たない!

店舗総合保険の「水災補償」は役に立たない!

テナントビルや店舗、事務所併用住宅などの建物や、その建物に収容される家財、什器・商品に火災保険をかける場合、多くの方が従来よりある「店舗総合保険」に加入されています。

台風や暴風雨等により洪水や土砂崩れなどが発生し、被害を受けた場合、この「店舗総合保険」で被害の全額が補償されると思っていませんか?

実は、最大でも建物・家財で200万円、什器・商品では100万円しか受け取れないんです!実際に被害にあってからでは手遅れになりますので、ハザードマップにてリスクを確認し、「水災」リスクが高い場合は、実損タイプの保険に切り替えましょう!

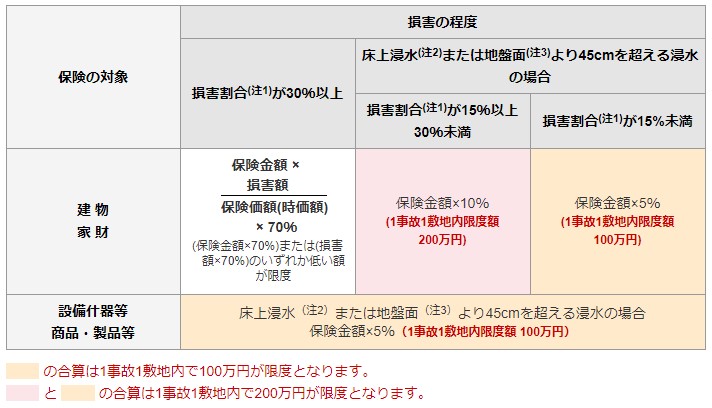

店舗総合保険の水災の補償の内容

台風・暴風雨等により洪水や高潮・土砂崩れ・落石などが発生し、以下の条件に該当した場合に保険金を受け取れます。

- 損害割合(注1)が30%未満かつ床上浸水(注2)または地盤面(注3)より45cmを超える浸水に至らない場合は補償されません。

- 保険金額が保険価額を超える場合は、「保険金額」を「保険価額」と読み替えます。

- 「損害割合」とは、保険の対象の保険価額に対する損害額の割合をいいます。

- 「床上浸水」とは、居住の用に供する部分の床(畳敷または板張等のものをいい、土間、たたきの類を除きます。)を超える浸水をいいます。

- 「地盤面」とは、床面が地盤面より下にある場合はその床面をいいます。

保険金を受け取るための「3つ」の条件

条件1.床上浸水

「床上浸水」とは、居住の用に供する部分の床(畳敷または板張等のものをいい、土間、たたきの類を除きます。)を超える浸水をいいますので、床下浸水では補償されません。

条件2.地盤面より45cmを超える浸水

地盤面より45cmを超える浸水に至らない場合は補償されません。※「地盤面」とは、床面が地盤面より下にある場合はその下の床面をいいます。

条件3.損害割合が30%以上

損害割合が30%未満の場合は補償されません。※「損害割合」とは、保険の対象の保険価格に対する損害額の割合をいいます。

まとめると、

「損害の割合が30%未満」かつ「床下浸水」、「地盤面より45cm以下の浸水」のときは補償はされない!

受け取れる保険金は

それでは、「損害の割合が30%以上」もしくは、「床上浸水」または「地盤面より45cmを超えるの浸水」のきびしい条件を満たした場合に受け取れる保険金はいくらなのか?

建物・家財の場合

最大200万円 (損害割合が15%以上30%未満 保険金額×10%)

最小100万円 (損害割合が15%未満 保険金額×5%)

什器・商品の場合

最大 100万円 (保険金額×5%)

補償はたったこれだけです!実際に災害にあわれた場合は、建物や什器などの修繕費用はもちろんですが、店舗の場合だとさらに休業損害も発生します。これで、被害前の状態に復旧できるのでしょうか?

そこで、水害を実損払いできる商品がないのかというと、あります!

それが、「企業総合補償保険」です。

企業総合補償保険の特徴

「企業総合補償保険」の水災の条件は、店舗総合保険のように「損害の割合」や「床上浸水」なのか、「地盤面よりの浸水の高さ」に関係なく、損害額が実損払いされます。

保険の対象は

「法人所有の物件」、「事業目的のみに使用の個人所有の物件」となります。

「家財」や、「個人所有の専用住宅建物」、「併用住宅建物」は対象外です。

1つの保険ですべての物件をカバーできる

企業や個人の所有する財産すべてを1保険証券で引受可能ですので、所有する物件にそれぞれ保険をかけなくても、1つの保険のみですべての物件が補償でき管理も簡単になります。

例えば、工場、本社ビル、社宅、寮など全国に物件がある場合でも1保険証券で引受可能。「建物」だけでなく、「設備・什器等」、「商品・製品等」もまとめて契約可能。

収益の減少および費用も補償

企業が事故により喪失した利益・支出した費用を補償

①費用・利益補償条項

・喪失利益保険金

・収益減少防止費用保険金

・営業継続費用保険金

②休業損失補償条項

・保険金額×休業日数で求める休業損失保険金

・休業日数短縮費用

充実した補償内容

(1)再調達価額(新価)ベース

(2) 不測かつ突発的な事故、電気的・機械的事故など補償の選択が可能

(3)火災保険金額の100%まで加入できる「地震危険補償特約」の選択が可能

合理的な保険設計が可能

(1)支払限度額の設定が可能

(2)免責金額の設定が可能

まとめ

- 店舗総合保険では、水災のお支払いに厳しい条件がありかつ、支払われても建物・家財の場合で最大でも200万円しか受け取れない。

- 「所有者が法人の物件」や、「所有者が個人でも事業目的のみに使用の物件」では、「企業総合補償保険」に加入でき、店舗総合保険のような「損害の割合」や「床上浸水」なのか、「地盤面よりの浸水の高さ」に関係なく、損害額が実損払いされる。

- 企業や個人の所有する財産すべてを1保険証券で引受可能のため、所有する物件にそれぞれ保険をかけなくても、1つの保険のみですべての物件が補償でき管理も簡単になる。

- 収益の減少および費用も補償できる。

- 火災保険金額の100%まで加入できる「地震危険補償特約」の選択も可能。

- 支払限度額や免責金額の設定ができ合理的な保険設計が可能。

店舗・テナントビルの水災補償でお困りではありませんか?

店舗・テナントビル・事務所・収益物件の水災補償について、次のようなご相談を無料で承っております。

- 今の保険で十分な補償が受けられるか知りたい

- 水害時に受け取れる保険金を確認したい

- 企業総合補償保険と比較したい

- 保険料を見直したい

- 地震危険補償特約もあわせて検討したい

水災補償は、保険の種類によって支払条件や受け取れる保険金が大きく変わります。

現在の火災保険で十分な補償が受けられるか不安な方は、お早めにご相談ください。