火災保険に加入する際の建物の評価や補償額の決め方がわからない方へ

火災保険に加入する際の建物の評価や補償額の決め方がわからない方へ

火災保険に入りたいが、実際いくら入ったらいいのか。

建物の構造や築年数、ローンの有無や金額の目安、相場など

こういう疑問にお答えします。

本記事の内容

- 建物の評価には2つある

- 新価(再調達価格)と時価

- 補償額(保険金額)の決め方

保険の対象の評価

用語の定義

評価額、保険金額、保険金とは

【評価額】

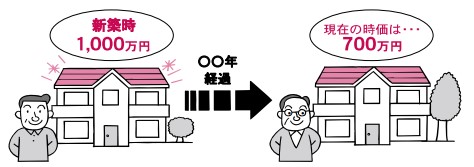

評価額には、「新価」と「時価」の2つの基準があります。

- 新価:保険の対象と同等のものを新たに建築または購入するのに必要な金額をいいます。建物であれば新築費用、家財であれば購入費用がこれにあたります。

- 時価:新価評価額から、経過年数による減価や使用による損耗分を差し引いた金額をいいます。

【保険金額(補償額)】

保険契約の際に設定する契約金額です。事故が発生した場合、保険会社が保険契約に基づき支払う「保険金」の限度額となります。

【保険金】

保険事故の際に保険会社が支払う金銭のことをいいます。

評価の重要性

火災保険は、建物に損害が生じた場合、それを損害発生直前の状態に復旧させることが大きな目的となります。評価額は損害額算定の基礎であり、適正な補償(保険金)を得るためには、適切な評価額および保険金額(補償額)を設定することが重要となります。

適切な方法で評価をせずに、保険金額を設定しても、罹災時に、充分な保険金(補償)を受け取ることができませんので、適正な評価方法での評価を行いましょう。適切な評価をしていない場合は一部保険や超過保険となります。

一部保険と超過保険

一部保険・超過保険とは

【一部保険】

一部保険とは、保険金額が評価額を下回っている保険契約をいいます。

(保険金額1000万円<評価額2000万円)

この場合、保険金が削減され充分な補償が得られない場合があります。

【超過保険】

超過保険とは、保険金額が評価額を上回っている保険契約をいいます。

(保険金額3000万円>評価額1500万円)

保険事故が発生した場合の保険金は評価額が限度となりますので、評価額を超える部分の保険料はむだになってしまいます。

評価の基準は2つ

新価と時価

評価基準は大きく、「新価」と「時価」の2つに分けられます。事故が発生した場合、支払われる保険金は、この評価基準に基づいて算定されます。

- 新価:保険の対象と同等のものを新たに建築または購入するのに必要な金額をいいます。建物であれば新築費用、家財であれば購入費用がこれにあたります。

- 時価:新価評価額から、経過年数による減価や使用による損耗分を差し引いた金額をいいます。

評価基準は、「新価」と「時価」のどちらを採用すべきか?

火災保険の主旨は、損害発生直前の状態に復旧することです。すなわち使用による損耗分を控除して補償されれば良いという考え方です。この考え方から、かつては、評価額は時価基準で決められることが多かったといえます。しかしながら、時価基準で算出される保険金では、実際の原状回復費用(新価基準)をカバーすることができない場合があります。

再建築できるように、新価基準で契約しましょう。

【罹災時に支払われる保険金】

新価基準:原状回復費用(新価基準)

時価基準:原状回復費用(新価基準)- 経年減価額

保険の評価方法

(1)建物評価の全体像

評価額は、合理的な評価方法に基づき算出し、実態による調整を行います。評価額には消費税を含みますが、土地代を含みませんので、ご注意ください。

①評価方法

建物の新価評価額の評価方法は、「年次別指数法」と「新築費単価法」に分かれます。

②実態による調整

①の評価方法にて新価基準値を算出し、必要に応じてさらに実態による調整を行うことにより、新価評価額を算出します。

(2)新価評価額の算出

建物の新価評価額を算出する方法には、「年次別指数法」と「新築費単価法」の2つの方法があります。

①年次別指数法

建物の新築時点での建築価額が判明している場合は、建物の建築年次を考慮するため、その建築価額に価格変動率(建築費倍率)を乗じて新価基準値を算出します。

■新価基準値=建築価額× 建築費倍率 ×(基礎を含まない場合は100%-基礎減算率)

必要に応じて建物の実態に合わせるため調整を行い新価評価額を算出します。(原則±30%以内)

②新築費単価法

評価対象物件と同種または同等の材料を使用している建物の標準単価に建物専有面積を乗じて新価基準値を算出します。

③年次別指数法と新築費単価法のメリット・デメリット法

新価評価額を求める際には、「年次別指数法」「新築費単価法」のいずれも用いることができますが、年次別指数法の方が、保険の対象となる住宅の「新築時点での建築価額」に基づいているため、より実態に近い評価だといえます。したがって、新築時点での建築価額が分かる場合は、年次別指数法で計算することをおすすめします。

(3)戸建住宅の評価

戸建住宅では、建物のほかに門、塀、車庫、物置など建物に付属している設備を保険の対象とする場合は、それらを含めて評価する必要があります。新築の場合は、これらは新築費に含まれているケースが多く、この場合は新たに加算する必要はありません。

(4)区分所有建物(分譲マンション)の評価

専有部分と共用部分

分譲マンションでは、通常、購入価額に、玄関、廊下、電気室、機械室などの共用部分も含まれます。ところが実際の保険契約では、専有部分と共用部分を分けて契約するケースも多く、契約形態に合わせた評価が必要となります。

専有部分と共用部分の境界および範囲については法的に規定がなく、もっぱら各分譲マンションの管理規約で定められています。一方、基本的には、柱、耐力壁、外壁、基礎等建物全体を支える構造部分や隔壁等によって他の部分と区分されていない玄関ホール、廊下、階段室等については、法律上、共用部分とされます。

専有部分の範囲

構造上、独立して住居、店舗、事務所等に使用されている部分およびこれに付属している電気設備、ガス供給設備、冷房・暖房設備等の付属物

共用部分の範囲

これには「建物の区分所有等に関する法律」に定められている法定共用部分と、マンション等の管理規約によって共用部分と定められた規約共用部分があります。

法定共用部分

a.構造上区分所有者の全員またはその一部の共用に供される部分

例:集合玄関(エントランス)、階段、廊下、電気室、機械室など

b.建物の付属物のうち、専有部分に属さないもの

例:専有部分に属さない給排水、電気、ガス、冷房・暖房、空調、エレベーター設備など

規約共用部分

a.建物で規約により共用部分とされるもの

例:集会室、管理人室、倉庫、機械室、各戸の玄関・扉・窓ガラスなど

b.付属の建物で規約により共用部分とされるもの

例:物置、倉庫、車庫、自転車置場など

しかし、具体的に専有部分と共用部分および専有部分相互間の境界の認定基準については、法律上、明確な規定がないためもっぱら解釈に委ねられており、説が分かれています。すなわち、

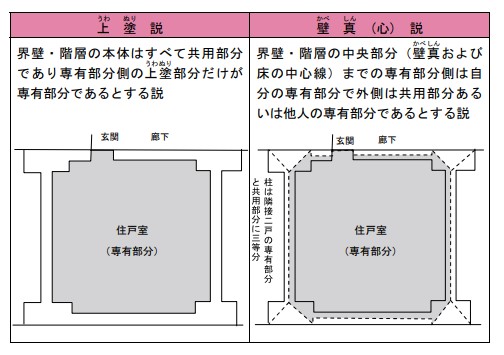

- 壁、天井、床のすべてを共用部分とする説(内法うちのり説)

- 壁などの上塗部分までが専有部分で他は共用部分とする説(上塗うわぬり説)

- 壁かべ真しん(心)と天井、床スラブの中心線までが専有部分であるとする説(壁かべ真しん説)などの各説があります。

保険金額(補償額)の設定

再建築費用を基準に設定する

建物の保険金額(補償額)は、万が一の火事や地震のなどの災害リスクにより、建物が使用不能になった場合に建て直しできる費用を基準に設定する必要があります。

さらに地震による倒壊などに備えるためには地震保険の加入が必要です。地震保険で加入できる金額は最大でも「火災保険金額の半分」となり、地震で建物が倒壊しても建て直すことができません。ですので、建物評価を上限まで上げたり、地震危険等上乗せ特約を付けるなどして、地震で建物が倒壊しても再建築できるような工夫も必要です。

賃貸経営とは、所有されている建物を貸し出して家賃収入を得ることです。万が一の時、建物が使用不能になった場合に家賃収入がなくなると経営が破綻します。経営が破綻しないためにも、再建築できるよう保険金額(補償額)を設定しましょう。また、建物が新築や中古でも保険金額(補償額)の設定基準は変わりませんが、借入の有無についての設定は以下のとおりです。

借入がある場合

銀行などから借入をして賃貸経営をされている場合、万が一、建物が使用不能になるような災害が起こると、建物自体と家賃収入がなくなる上に借入も残ります。そのため、借入の残金を上回るよう評価上限まで補償が必要です。

火災保険(補償額) ≧ 借入残金

地震保険(補償額) ≧ 借入残金

借入がない場合

借入がない場合は、万が一の災害リスクにより建物と家賃収入がなくなってもすぐに経営が破綻する事はありませんが、賃貸経営以外の収入がない場合や、今後も建物を建て直し賃貸経営をする場合には、建物を建て直しできる費用まで保険金額(補償額)を設定しましょう。

構造による違い

耐火構造の場合

借入がなく保険料を下げる希望があった場合、耐火構造は、木造などに比べると全焼する確率も低いので、補償額を評価額より下げることもあります。

木造(非耐火構造)の場合

木造の場合は借入がない場合でも、再建築できるように保険金額(補償額)を設定しましょう。

火災保険の評価額や補償額でお困りではありませんか?

火災保険・地震保険の評価額や補償額について、次のようなご相談を無料で承っております。

- 建物評価額が適正か確認したい

- 再調達価格の計算方法が分からない

- 保険金額をいくらに設定すればよいか知りたい

- 保険料を見直したい

- 地震保険や地震危険補償特約もあわせて検討したい

評価額や保険金額の設定を誤ると、一部保険や超過保険となり、十分な補償を受けられなかったり、余分な保険料を支払ってしまう可能性があります。

所有されている建物に適した補償内容について、お気軽にご相談ください。