地震保険の概要

地震保険とは

地震・噴火・津波を直接または間接の原因とする火災・損壊・埋没・流失による損害を補償

(1)居住用建物またはその建物に収容されている家財を対象

(2)法律(「地震保険に関する法律」)に基づいて、政府と民間の損害保険会社が共同で運営

(3)一定規模以上の支払保険金が生じた場合、保険金の一部を政府が負担(政府再保険)

(4)契約者からの保険料を準備金として積立(必要経費を除いたすべて)

(5)地震災害による被災者の生活の安定に寄与することが目的

地震保険の必要性

火災保険では、地震による火災(延焼・拡大を含む)は補償されない。

【理由】地震リスクは、次の 3 点から通常の損害保険になじまない性質を有する。

①発生時期・頻度の予測の困難性

②巨大損害の可能性

③広域災害の可能性

⇒ 政府と民間の共同運営による「地震保険」が必要

地震保険の内容

(1)補償対象

居住用建物と生活用動産(家財)が対象

※ 工場、事務所専用の建物など住居として使用されない建物には、地震保険は契約できない。

(2)支払対象の損害

地震・噴火・津波を直接または間接の原因とする火災・損壊・埋没・流失による損害を補償

(3)契約方法、契約金額

① 火災保険とセットで契約

② 地震保険の契約金額は、火災保険の契約金額の 30%~50%の範囲内で決める。ただし、建物は 5,000 万円、家財は 1,000 万円が限度額となる。

(4)保険料と割引制度

保険料は、建物の構造および所在地(都道府県)により異なる。また、建物の免震・耐震性能に応じた割引制度がある(割引の重複適用は不可・所定の確認資料の提出が必要)。(2019 年 1 月現在)

- 免震建築物割引:割引率 50%

・住宅の品質確保の促進等に関する法律に基づく免震建築物である場合 - 耐震等級割引:割引率(耐震等級 3:50% 耐震等級 2:30% 耐震等級 1:10%)

・住宅の品質確保の促進等に関する法律に基づく耐震等級(構造躯体の倒壊等防止)を有している場合 - 耐震診断割引:割引率 10%

・地方公共団体等による耐震診断または耐震改修の結果、改正建築基準法(1981 年 6 月 1 日施行)における耐震基準を満たす場合 - 建築年割引:割引率 10%

・1981 年 6 月 1 日以降に新築された建物である場合

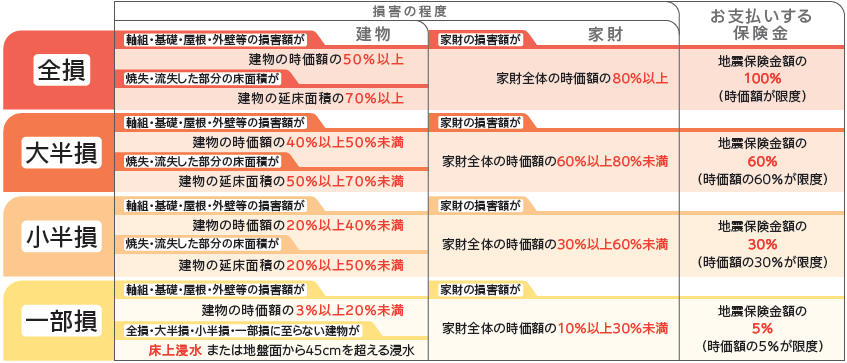

(5)保険金の支払(2017 年 1 月以降保険始期の場合)

居住用建物、家財について生じた損害の程度によって「全損」、「大半損」、「小半損」、「一部損」に区別される。「全損」の場合は契約金額の全額、「大半損」の場合は契約金額の 60%、「小半損」の場合は契約金額の 30%、「一部損」の場合は契約金額の 5%が支払われる(時価が限度)。

(6)1 回の地震等による総支払限度額

11.7 兆円(2019 年 4 月現在)

※ 関東大震災クラスの大地震が発生しても保険金の支払に支障がないよう設定されている。

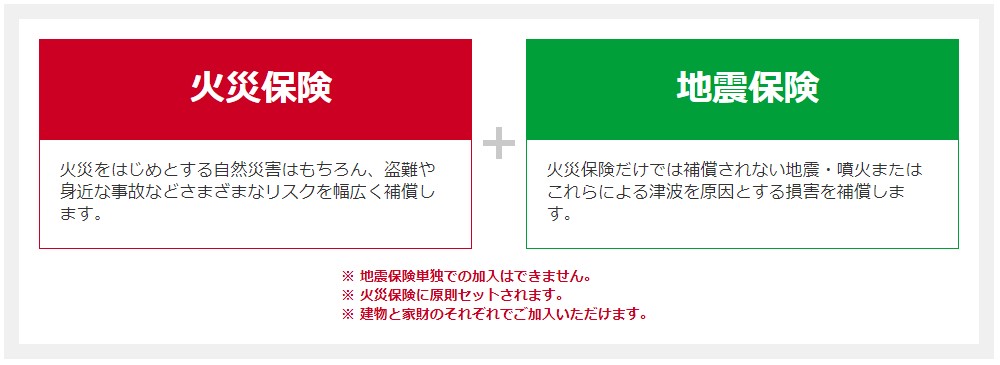

地震保険は単独で加入はできず火災保険とセットです

地震保険にご加入されていないと、地震・噴火またはこれらによる津波(以下「地震等」といいます。)を原因とする損壊・埋没・流失による損害だけでなく、地震等による火災(延焼・拡大を含みます。)損害や、火災(発生原因を問いません。)が地震等によって延焼・拡大したことにより生じた損害についても補償の対象となりません。

※ 地震保険単独での加入はできません。

※ 火災保険に原則セットされます。

※ 建物と家財のそれぞれでご加入いただけます。

『地震保険』の補償内容

地震等を原因とする火災(延焼・拡大を含みます。)・損壊・埋没・流失によって損害を受けた場合が対象です。

たとえば地震が原因で火災が発生、家が焼けてしまった!

たとえば地震が原因で火災が発生、家が焼けてしまった!

たとえば地震が原因で家が倒壊してしまった!

たとえば地震が原因で家が倒壊してしまった!

たとえば地震が原因で津波が発生、家が流されてしまった!

たとえば地震が原因で津波が発生、家が流されてしまった!

地震保険の補償対象

地震保険の対象は以下のとおりです。なお、地震保険は建物と家財のそれぞれでご加入いただく必要があります。

居住用の建物

- ※住居のみに使用される建物および併用住宅をいいます。

居住用建物に収容されている家財⼀式

- ※自動車や1個または1組の価額が30万円を超える貴金属類など(明記物件)については地震保険の対象となりません。

補償内容の詳細

地震保険は、通常の火災保険とは異なり、実際の損害額を保険金としてお支払いするものではありません。

損害の程度によって「全損」「大半損」「小半損」「⼀部損」の認定を行い、それぞれ地震保険金額の100%・60%・30%・5%をお支払いします。損害の程度が「⼀部損」に至らない場合は、保険金は支払われません。なお、保険の対象が建物の場合、建物の主要構造部(軸組・基礎・屋根・外壁等)の損害の程度を確認します。

- ※お支払いする保険金は、1回の地震等による損害保険会社全社の支払保険金総額が11.3兆円を超える場合、算出された支払保険金総額に対する11.3兆円の割合によって削減されることがあります。(2018年9⽉現在)

- ※72時間以内に生じた2以上の地震等はこれらを⼀括して1回とみなします。

損害認定に関する注意点

損害の程度の認定は「地震保険損害認定基準」に従います。(国が定める「災害に係る住家の被害認定基準運用指針」とは異なります。)保険の対象が建物の場合、建物の主要構造部(軸組・基礎・屋根・外壁等)の損害の程度に応じて、「全損」「大半損」「小半損」「⼀部損」を認定します。

門、塀、垣、エレベーター、給排水設備のみに損害があった場合など、主要構造部に該当しない部分のみの損害は保険金のお支払対象となりません。

損害の程度が「⼀部損」に至らない場合の注意点

損害の程度が、上記損害認定の基準の「⼀部損」に至らない場合は、保険金は支払われません。

損害の程度が「全損」と認定された場合の注意点

損害の程度が「全損」と認定された場合には、地震保険の補償はその損害が生じた時に遡って終了しますので、終了後に発生した地震等による損害は補償されません。

主契約火災保険に関する注意点

地震保険金が支払われる場合、主契約の火災保険では、損害保険金だけでなく、各種費用保険金(残存物取片づけ費用など)も支払われません。(地震火災費用保険金は、地震等による火災にかぎり、お支払いの対象となる場合があります。)

保険金をお支払いできない主な場合

- 保険の対象の紛失または盗難によって生じた損害

- 門・塀・垣のみに生じた損害

- 地震等が発生した日の翌日から10日経過後に生じた損害

- 損害の程度が⼀部損に至らない損害 など

地震保険の加入について

確認事項

お申込みの条件

地震保険は単独での加入はできません。

火災保険と一緒に地震保険を申し込みます。

※保険期間の途中から、地震保険を追加することもできます。

保険金額

建物・家財ごとに火災保険の保険金額の30%~50%の範囲内で決めます。

ただし、建物5,000万円、家財1,000万円が限度となります。2世帯以上が居住するアパート等の場合は、世帯(戸室)数に5,000万円を乗じた額を建物の限度額とすることができます。また、マンション等の区分所有建物の場合は、各区分所有者ごとに限度額が適用されます。(地震保険に2契約以上加入されている場合は、保険金額を合算して上記限度額を適用します。)

地震保険の割引制度

所定の確認資料により、以下の割引が適用される場合があります。

- 免震建築物割引

- 耐震等級割引

- 耐震診断割引

- 建築年割引

地震保険・火災保険の無料相談はこちら

地震保険は建物の構造や所在地によって保険料や割引制度が異なります。

また、火災保険金額の設定や建物評価によって、必要な補償額も変わります。

次のようなご相談を無料で承っております。

- 地震保険に加入した方が良いか知りたい

- 地震保険料を見直したい

- 火災保険とあわせて確認したい

- 建物評価額や補償額を確認したい

- 割引制度の適用可否を知りたい

現在加入中の保険証券があれば、補償内容や保険料の確認も可能です。

まずはお気軽にご相談ください。