火災保険の補償内容

「火災」保険という名称から、火事しかでないと思い込んでいる方が多くいらっしゃいます。火災保険とは火災をはじめとするさまざまな災害から日常生活の思いもよらないリスクまで、補償するものです。

火災保険=各補償+費用保険金+特約(オプション)です。

火災保険の補償内容は以下の項目です。

- 火災

- 落雷

- 破裂・爆発

- 風災、雹災(ひょうさい)、雪災

- 水災

- 建物外部からの物体の落下・⾶来・衝突など

- 漏⽔などによる⽔濡れ(みずぬれ)

- 騒擾(そうじょう)・集団行動などに伴う暴力行為

- 盗難による盗取・損傷・汚損

- 不測かつ突発的な事故(破損・汚損など)

火災

火災

失火やもらい火などによる火災の損害を補償します。

例えば、

- 自宅から出火し2階部分が焼失してしまった。

- 隣の家からの出火で、自宅に延焼してしまった。

火事は意外なところから飛び火して被害が広がります!

火災の原因はさまざまです。自宅では火の始末に細心の注意をはらっていても、放火されてしまう可能性もありますし、隣家から火が出て延焼してしまう可能性もあります。

火災の原因はさまざまです。自宅では火の始末に細心の注意をはらっていても、放火されてしまう可能性もありますし、隣家から火が出て延焼してしまう可能性もあります。

出典:総務省消防庁 消防統計 平成27年における火災の状況(確定値) 「出火原因の内訳」

こんなときでも補償されます

- 揚げ物の油に火がついて燃え上がってしまい、キッチンが焦げて、壁を張り替えることになってしまった。*

- 隣家が火災になり、自宅にも延焼し半焼、残った部分も消火活動によって水浸しで建て替えとなった。*

- *建物が保険の対象に含まれる場合にかぎります。

火災はあまり起きませんが、いざ火災になると被害は大きくなります。

落雷

落雷

落雷による損害を補償します。

例えば、

- 雷が落ちて、屋根に穴があいた!

- 落雷により電源が入っていたパソコンが壊れた!* * 家財が保険の対象の場合

身近で起こる可能性がある、落雷による事故 落雷は、実は⾝近に起こる事故なのです。屋根に穴が開いてしまった、急激な電圧の変化で電源が入っていた電化製品が壊れてしまったなどがよくある損害のケースです。

こんなときでも補償されます

- 雷が自宅の屋根に落ちて、瓦が吹き飛び、屋根に穴があいてしまった。*1

- 庭に落ちた雷から飛び火して、建物が燃えてしまった。*1

- 分配器に雷が落ち、自宅のテレビ2台、DVDレコーダー1台、電話機1台が壊れてしまった。*2

- *1建物が保険の対象に含まれる場合にかぎります。

- *2家財が保険の対象に含まれる場合にかぎります。

破裂・爆発

破裂・爆発

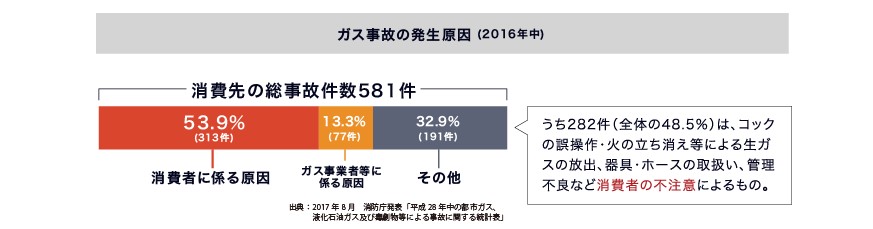

ガス漏れなどによる破裂・爆発などの損害を補償します。

例えば、ガス漏れに気づかずコンロに点火、爆発してしまった。うっかり…が大事故に!過失によるものが多い、破裂・爆発事故。事故件数のうち、半数は自分の過失によるもの。とくにガス漏れは多く見られます。

こんなときでも補償されます ガス漏れ警報器が鳴ってあわててしまい、キッチンの電気をつけたら爆発してしまった。

風災、雹災(ひょうさい)、雪災

風災、雹災(ひょうさい)、雪災

風、雹(ひょう)雪などによる損害を補償します。

例えば、強風で飛んできたものが家を直撃!屋根に穴が開いてしまった!強風、大粒の雹(ひょう)、突然の大雪…自然の猛威に備えましょう。強風、大粒の雹(ひょう)、突然の大雪などの自然の猛威により建物や家財が思わぬ損害を受けることがあります。

こんなときでも補償されます

- 台風による強風で屋根瓦が破損してしまった。*

- ⻯巻の影響で飛んできた三輪車が自宅の壁にぶつかり、壁に穴があいてしまった。*

- 雹(ひょう)が降った影響で、ベランダの床板が破損してしまった。*

- 雪崩(なだれ)にまきこまれて自宅が倒壊してしまった。*

*建物が保険の対象に含まれる場合にかぎります。

意外に知らない補償内容

雹(ひょう)が降ってきて、屋根瓦が割れてしまった。突然の雹(ひょう)に、屋根瓦の⼀部が破損。屋根の葺き替えをしなければならなくなってしまった。※建物が保険の対象に含まれる場合にかぎります。

水災

水災

台風や集中豪雨による洪水(こうずい)などの水災(床上浸水等)による損害を補償します。

例えば、洪水(こうずい)で床上浸水。建物が損傷し、半数以上の家財が使えなくなってしまった!

突然の大雨、近くに川や山は無いから大丈夫…と安心していませんか?台風や暴風雨などにより発生する洪水(こうずい)、高潮、土砂崩れ。これらの被害は、水災補償をつけていないと補償されません。最近では、突然の水量増加に行き場を失った下水などが溢れる(あふれる)都市型の洪水(こうずい)も増えており、多くの方が水災の危険と隣りあわせに暮らしているといっても過言ではありません。※津波による浸水等は補償されません。

建物が保険の対象の場合

建物が保険の対象の場合

台風や豪雨等によって洪水(こうずい)となり、家屋が流されたり(建物の協定再調達価額の30%以上の損害*)、居住部分が床上浸水したことにより建物が損害を受けた場合に、保険金をお支払いします。*保険金のお支払い方法が「新価・実損払」の場合

家財が保険の対象の場合

家財が保険の対象の場合

台風や豪雨等によって洪水(こうずい)となり、家財が流されたり(家財の再調達価額の30%以上の損害*)、保険の対象である家財を収容する建物の居住部分が床上浸水したことにより家財が損害を受けた場合に、保険金をお支払いします。*保険金のお支払い方法が「新価・実損払」の場合

こんなときでも補償されます

- 台風で近くの川が氾濫し、床上浸水して、壁の張り替えが必要となった。*

- 豪雨等で山が土砂崩れを起こし、家を押し流してしまった。*

*建物が保険の対象に含まれる場合にかぎります。

建物外部からの物体の落下・飛来・衝突

建物外部からの物体の落下・飛来・衝突

自動車の飛び込みなどによる損害を補償します。

自動車がビルに突っ込むニュース。もしも自分の家だったら・・・

自動車やトラックが運転を誤って敷地内に突っ込み、壁を壊してしまった。取材中のヘリコプターから物が落ちてきて屋根に衝突したなど、日常には家屋に損害を与える可能性のあるリスクがたくさんひそんでいます。

建物が保険の対象の場合

建物が保険の対象の場合

建物外部から物体が落下・飛来・衝突したことにより建物が損害を受けた場合に、保険金をお支払いします。

家財が保険の対象の場合

建物外部から物体が落下・飛来・衝突したことにより家財が損害を受けた場合に、保険金をお支払いします。

こんなときでも補償されます

- 自動車が運転を誤って自宅の敷地内に突っ込み、壁を壊してしまった。*

- 外から野球のボールが飛んできて、窓ガラスが割れた。*

*建物が保険の対象に含まれる場合にかぎります。

意外に知らない補償内容

![]() 自動車の車庫入れに失敗して、車庫を壊してしまった!補償してもらえる?

自動車の車庫入れに失敗して、車庫を壊してしまった!補償してもらえる?

自宅で自動車を車庫入れしていたところ、切り返しに失敗して壁に追突。車のボディがへこみ、車庫の柱が大きく曲がってしまいました。自動車の修理代は自動車保険の車両保険で補償されたのですが、車庫の修理代20万円は自動車保険では補償されませんでした。火災保険で補償してもらえますか?

(残存物を片付ける費用は発生していません。)

![]() 建物(車庫を含みます。)を保険の対象とする「建物外部からの物体の落下・飛来・衝突など」が補償されるプランにご加入の場合に、補償されます。

建物(車庫を含みます。)を保険の対象とする「建物外部からの物体の落下・飛来・衝突など」が補償されるプランにご加入の場合に、補償されます。

漏水などによる水濡れ(みずぬれ)

漏水などによる水濡れ(みずぬれ)

給排水設備の事故や他人の戸室で生じた事故に伴う漏水による水濡れ(みずぬれ)損害を補償します。

建物が保険の対象の場合

建物が保険の対象の場合

給排水設備の事故などで漏水したことにより建物が損害を受けた場合に、保険金をお支払いします。

家財が保険の対象の場合

家財が保険の対象の場合

給排水設備の事故などで漏水したことにより家財が損害を受けた場合に、保険金をお支払いします。

こんなときでも補償されます

- 給水管が破裂して室内が水浸しになり、家財が損傷してしまった。**家財が保険の対象に含まれる場合にかぎります。※給排水設備⾃体に生じた損害は補償されません。

騒擾(そうじょう)・集団行動などに伴う暴力行為

騒擾(そうじょう)・集団行動などに伴う暴力行為

例えば、近隣で暴動があり、自宅の壁が壊されてしまった!集団による破壊行為は対岸の火事ではありません。人が集まったときに生まれるパワーはとても大きなものです。万が⼀、ご自宅近くで集団による暴力行為が発生したら、お住まいが破壊されてしまうことは容易に想像できます。

建物が保険の対象の場合

労働争議等に伴う暴力行為があり建物が損害を受けた場合に、保険金をお支払いします。

家財が保険の対象の場合

家財が保険の対象の場合

労働争議等に伴う暴力行為があり家財が損害を受けた場合に、保険金をお支払いします。

こんなときでも補償されます

- 自宅前で破壊行為が発生し、自宅の塀や壁が破壊されてしまった。* *建物が保険の対象に含まれる場合にかぎります。

盗難による盗取・損傷・汚損

盗難による盗取・損傷・汚損

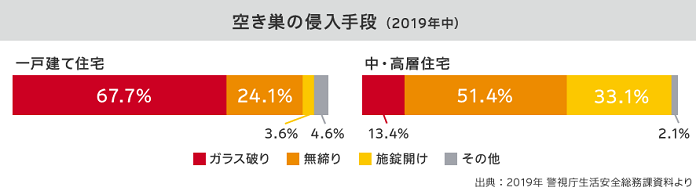

例えば、⾃宅に空き巣が⼊り、窓ガラスが破損。室内にあったものが盗まれてしまった!多くの空き巣がガラスを破って侵入しています!空き巣被害では、ものを盗まれるだけでなく、ガラスが割られてしまう、ドア錠が壊されてしまうなどの被害も発生します。

建物が保険の対象の場合

空き巣などに入られたことにより建物が損害を受けた場合に、保険金をお支払いします。

家財が保険の対象の場合

空き巣などに入られたことにより家財が損害を受けた場合に、保険金をお支払いします。

こんなときでも補償されます

- 空き巣が室内に侵入し、ドアを壊されてしまった。*1

- 空き巣に室内の家財を盗まれてしまった。*2

*1建物が保険の対象に含まれる場合にかぎります。*2家財が保険の対象に含まれる場合にかぎります。

不測かつ突発的な事故(破損・汚損など)

不測かつ突発的な事故(破損・汚損など)

例えば、ドアにものをぶつけてドアを壊してしまった!模様替え中に家具を倒して壊してしまった!日々の暮らしのなかで起こりがちな「うっかり」を補償します!「子どもが室内で遊んでいるときに、うっかりものを壊してしまった」「掃除中、掃除機をドアにぶつけて破損した」「家具の配置替えをしていて棚を倒してしまい、棚とテーブルが破損した」など、日常生活でのトラブルは絶えません。

建物が保険の対象の場合

建物が保険の対象の場合

うっかり起こしてしまった偶然な事故により建物が損害を受けた場合に、保険金をお支払いします。

家財が保険の対象の場合

うっかり起こしてしまった偶然な事故により家財が損害を受けた場合に、保険金をお支払いします。※すり傷などの外観上の損傷または汚損であって、その機能に支障をきたさない損害は補償の対象となりません。

こんなときでも補償されます

- 掃除中に壁にものをぶつけて、壁を破損してしまった。*

- 子どもが室内でボールを投げ、窓ガラスが破損してしまった。*

*建物が保険の対象に含まれる場合にかぎります。